Деятельность практически любой компании подвержена рискам. Для достижения своих целей компания разрабатывает прогнозные финансовые показатели, в том числе прогнозы по выручке, себестоимости, прибыли и др. Кроме того, компания привлекает финансовые ресурсы для осуществления инвестиционных проектов. Поэтому собственники ожидают, что активы будут приносить дополнительную прибыль и обеспечивать достаточный уровень рентабельности на вложенный капитал (return on equity, ROE ):

где NI (net income) – чистая прибыль; E (equity ) – собственный капитал компании.

Однако в силу конкуренции на рынке, спадов и подъемов экономики возникает ситуация, когда фактические значения выручки и других ключевых показателей существенно отличаются от плановых. Данный вид риска называется операционным (или производственным) риском (business risk), и он связан с неопределенностью получения операционных доходов компании вследствие изменения ситуации на рынке сбыта продукции, падения цен на товары и услуги, а также роста тарифов, налоговых платежей. Большое влияние на производственные риски в современной экономике оказывает быстрое устаревание продукции. Производственный риск приводит к неопределенности в планировании рентабельности активов компании (return on assets, ROA):

![]()

где A (assets) – активы; I (interests) – проценты к уплате. В случае отсутствия заемного финансирования проценты к уплате равны нулю, поэтому значение ROA для финансово независимой компании равно рентабельности собственного капитала (ROE), а производственный риск компании определяется средним квадратическим отклонением ее ожидаемой рентабельности собственного капитала, или ROE.

Одним из факторов, влияющих на производственный риск компании, является доля постоянных затрат в ее общих операционных расходах, которые необходимо оплачивать независимо от того, какую выручку приносит ее бизнес. Измерить степень влияния постоянных расходов на прибыль компании можно с помощью показателя операционного рычага, или левериджа.

Операционный рычаг (operating leverage) обусловлен наличием у компании постоянных затрат, вследствие чего изменение выручки вызывает непропорциональное, более сильное снижение или увеличение рентабельности собственного капитала.

Высокий уровень операционного рычага характерен для капиталоемких отраслей (сталелитейная, нефтедобывающая, тяжелое машиностроение, лесная), которые несут значительные постоянные расходы, например содержание и обслуживание зданий и помещений, затраты по аренде, постоянные общепроизводственные расходы, коммунальные платежи, заработная плата управленческого персонала, налог на имущество и землю и т.д. Особенность постоянных расходов состоит в том, что они остаются неизменными и с ростом объемов производства их величина на единицу продукции снижается (эффект масштаба производства). В то же время переменные расходы возрастают в прямой зависимости от роста производства, однако в расчете на единицу продукции представляют собой постоянную величину. Чтобы изучить зависимость между объемом продаж компании, расходами и прибылью, проводят анализ безубыточности, который позволяет определить, какой объем товаров и услуг нужно реализовать, чтобы возместить постоянные и переменные издержки. Это количество реализованных товаров и услуг называется точкой безубыточности (break-even point), а расчеты проводятся в рамках анализа безубыточности (break-even analysis). Точка безубыточности является критическим значением объема производства, когда компания еще не получает прибыль, но уже не несет убытков. Если продажи становятся выше этой точки, то формируется прибыль. Для определения точки безубыточности сначала рассмотрим рис. 9.4, где показано, как формируется операционная прибыль компании.

Рис. 9.4.

Точка безубыточности достигается, когда выручка покрывает операционные расходы, т.е. операционная прибыль равна нулю, EBIT = 0:

где Р – цена реализации; Q – количество единиц продукции; V – переменные затраты па единицу продукции; F – суммарные постоянные операционные затраты.

где – точка безубыточности.

Пример 9.2. Предположим, что у компании "Шарм", выпускающей косметическую продукцию, постоянные затраты составляют 3000 руб., цена единицы товара равна 100 руб., а переменные издержки составляют 60 руб. на единицу. Чему равна точка безубыточности?

Решение

Расчеты проведем по формуле (9.1):

![]()

В примере 9.2 мы показали, что компании нужно продать 75 ед. продукции, чтобы покрыть свои операционные расходы. Если удастся реализовать больше 75 ед. товара, то ее операционная прибыль (а следовательно, ROE в отсутствие заемного финансирования) начнет расти, а если меньше, то ее значение будет отрицательным. При этом, как ясно из формулы (9.1), точка безубыточности будет тем выше, чем значительнее величина постоянных расходов компании. Более высокий уровень постоянных расходов требует продать большее количество продукции, чтобы компания начала получать прибыль.

Пример 9.3. Необходимо провести анализ безубыточности для двух компаний, данные по одной из них – "Шарм" – мы рассмотрели в примере 9.2. Вторая компания – "Стиль" – имеет более высокие постоянные расходы на уровне 6000 руб., но ее переменные расходы ниже и составляют 40 руб. на единицу, цена продукции – 100 руб. за единицу. Ставка налога на прибыль составляет 25%. Компании не используют заемное финансирование, поэтому активы каждой компании равны значению их собственного капитала, а именно 15 000 руб. Требуется рассчитать точку безубыточности для компании "Стиль", а также определить значение ROE для обеих компаний при объемах продаж в 0, 20, 50, 75, 100, 125, 150 ед. продукции.

Решение

Сначала определим точку безубыточности для компании "Стиль":

![]()

Рассчитаем значение рентабельности собственного капитала компаний при разных объемах реализации и представим данные в табл. 9.1 и 9.2.

Таблица 9.1

Компания "Шарм"

|

Операционные затраты, руб. |

Чистая прибыль, руб., EBIT О -0,25) |

ROE, % NI/E |

|||

Таблица 9.2

Компания "Стиль"

|

Операционные затраты, руб. |

Чистая прибыль, руб., EBIT (1 -0,25) |

ROE, % NI/E |

|||

Вследствие более высокого уровня постоянных расходов у компании "Стиль" точка безубыточности достигается при более высоком объеме реализации, поэтому, чтобы собственники получили прибыль, требуется продать больше продукции. Нам важно также посмотреть на изменение прибыли, которое происходит в ответ на изменение продаж, для этого построим графики (рис. 9.5). Как видим, вследствие более низких постоянных затрат точка безубыточности для компании "Шарм" (график 1) ниже, чем для компании "Стиль". У первой компании она составляет 75 ед., а у второй – 100 ед. После того как компания продает продукцию в объеме, превышающем точку безубыточности, выручка покрывает операционные расходы и формируется дополнительная прибыль.

Итак, в рассмотренном примере мы показали, что в случае более высокой доли постоянных затрат в издержках точка безубыточности достигается при большем объеме продаж. После достижения точки безубыточности прибыль начинает расти, но как ясно из рис. 9.4, в случае более высоких постоянных издержек прибыль растет быстрее для компании "Стиль", чем для компании "Шарм". В случае снижения объемов деятельности проявляется тот же эффект, только сокращение продаж приводит к тому, что убытки растут быстрее для компании с более высокими постоянными расходами. Таким образом, постоянные издержки создают рычаг, который при росте или снижении объемов производства вызывает более существенные изменения прибыли или убытков. В результате значения ROE отклоняются сильнее для компаний с более высокими постоянными расходами, что повышает риски. С помощью расчета эффекта операционного рычага можно определить, насколько изменится операционная прибыль при изменении выручки компании. Эффект операционного рычага (degree of operating leverage, DOL ) показывает, на сколько процентов вырастет/снизится операционная прибыль, если выручка компании увеличится/снизится на 1%:

где EBIT – операционная прибыль компании; Q – объем продаж в единицах продукции.

При этом чем выше удельный вес постоянных издержек в общих операционных расходах компании, тем выше сила операционного рычага. Для конкретного объема производства операционный рычаг рассчитывается по формуле

![]() (9.2)

(9.2)

Если значение операционного рычага (левериджа) равно 2, то при росте реализации на 10% операционная прибыль увеличится на 20%. Но в то же время если выручка от реализации снизится па 10%, то операционная прибыль компании также снизится более существенно – на 20%.

Рис. 9.5.

Если в формуле (9.2) раскрыть скобки, то значение QP будет соответствовать выручке компании, а значение QV – совокупным переменным затратам:

![]()

где S – выручка компании; TVС – совокупные переменные затраты; F – постоянные затраты.

Если у компании высокий уровень постоянных издержек в общих расходах, то значение операционного дохода будет существенно изменяться при колебаниях выручки, а также будет наблюдаться высокая дисперсия показателя рентабельности собственного капитала в сравнении с компанией, выпускающей аналогичную продукцию, но имеющей более низкий уровень операционного рычага.

Результаты деятельности компании во многом зависят от ситуации на рынке (изменений ВВП, колебаний уровня процентных ставок, инфляции, изменений курса национальной валюты и др.). Если компания характеризуется высоким операционным рычагом, то значительная доля постоянных издержек усиливает последствия негативных изменений на рынках, увеличивает риски компании. Действительно, переменные издержки будут сокращаться вслед за снижением производства, вызванного воздействием рыночных факторов, но если постоянные издержки снизить не удастся, то прибыль будет сокращаться.

Возможно ли снизить уровень производственного риска компании?

В некоторой степени компании могут воздействовать на уровень своего операционного рычага, управляя величиной постоянных расходов. При выборе инвестиционных проектов компания может рассчитать точку безубыточности и операционный леверидж для разных планов капиталовложений. Например, торговая компания может проанализировать два варианта продажи бытовой техники – в торговых центрах или через Интернет. Очевидно, что первый вариант предполагает высокие постоянные затраты на аренду торговых залов, в то время как второй вариант торговли не предполагает такие расходы. Поэтому, чтобы избежать высоких постоянных расходов и связанного с ними риска, компания может на стадии разработки проекта предусмотреть способ их снижения.

Для сокращения постоянных расходов компания может также перейти к субдоговорам с поставщиками и подрядчиками. Широко известен опыт японских компаний, использующих субподрядные отношения, при которых значительная часть производства комплектующих передается субподрядчикам, головная компания концентрируется на наиболее сложных технологических процессах, а постоянные расходы снижаются в связи с выводом отдельных капиталоемких производств субподрядчикам. Важность управления постоянными издержками связана и с тем, что их доля оказывает большое влияние и на финансовый рычаг, на формирование структуры капитала, о чем мы поговорим в следующем параграфе.

Операционный рычаг (производственный леверидж) – это потенциальная возможность влиять на прибыль компании, путем изменения структуры себестоимости и объем производства.

Эффект операционного рычага проявляется в том, что любое изменение выручки от продаж всегда ведет к более сильному изменению прибыли. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовый результат при изменении объема выпуска. Влияя на величину не только переменных, но и постоянных затрат, можно определить, на сколько процентных пунктов увеличится прибыль.

Уровень или силу воздействия операционного рычага (Degree operating leverage, DOL) рассчитываем по формуле:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC)

MP - маржинальная прибыль;

EBIT - прибыль до вычета процентов;

FC - условно-постоянные расходы производственного характера;

Q - объем производства в натуральных показателях;

p - цена за единицу продукции;

v - переменные затраты на единицу продукции.

Маржинальная прибыль.

Маржинальная прибыль (marginal revenue, маржинальный доход) это разность дохода, полученного от реализации и переменных затрат. Она является источником покрытия постоянных затрат и источником образования прибыли.

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики объема продаж на один процентный пункт. При этом изменение EBIT составит DOL%.

Чем больше доля постоянных затрат компании в структуре себестоимости, тем выше уровень операционного рычага, и следовательно, больше деловой (производственный) риск.

По мере удаления выручки от точки безубыточности сила воздействия операционного рычага уменьшается, а запас финансовой прочности организации наоборот растет. Данная обратная связь связана с относительным уменьшением постоянных издержек предприятия.

Так как многие предприятия выпускают широкую номенклатуру продукции, уровень операционного рычага удобнее рассчитывать по формуле:

DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT

где S - выручка от реализации; VC - переменные издержки.

Уровень операционного рычага не является постоянной величиной и зависит от определенного, базового значения реализации. Например, при безубыточном объеме продаж уровень операционного рычага будет стремиться к бесконечности. Уровень операционного рычага имеет наибольшее значение в точке, немного превышающей точку безубыточности. В этом случае даже незначительное изменение объема продаж приводит к существенному относительному изменению ЕВIТ. Изменение от нулевой прибыли к какому-либо ее значению представляет собой бесконечное процентное увеличение.

На практике большим операционным рычагом обладают те компании, которые имеют большую долю основных фондов и НМА (нематериальных активов) в структуре баланса и большие управленческие расходы. И наоборот, минимальный уровень операционного рычага присущ компаниям, у которых велика доля переменных затрат.

Таким образом, понимание механизма действия производственного левериджа позволяет эффективно управлять соотношением постоянных и переменных затрат в целях повышения рентабельности оперативной деятельности компании.

Понятие «рычаг» широко используется в различных естественных науках и обозначает приспособление или механизм, позволяющий усиливать воздействие на некоторый объект. В финансовом менеджменте в качестве такого механизма вы

ступает постоянная составляющая в совокупных затратах предприятия.

Под операционным рычагом (operating leverage - OL) понимают долю постоянных затрат в издержках, которые несет предприятие в процессе своей основной деятельности. Этот показатель характеризует зависимость предприятия от постоянных затрат в себестоимости продукции и является важной характеристикой его делового риска.

Эффект операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Если доля постоянных затрат в себестоимости товаров и услуг значительна, предприятие имеет высокий уровень операционного рычага, а следовательно, и делового риска. Для такого предприятия даже небольшое изменение объема продаж может привести к существенному изменению прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение маржинальной прибыли (результата от реализации после возмещения переменных затрат) к прибыли до вычета процентов и налогов. С учетом ранее принятых обозначений уровень или силу воздействия операционного рычага (degree of operational leverage - DOL) можно выразить как

О х(Рv) МР МР

DOL = -----^- = --- =. (10.20) Qx(P-v)-FC MP-FC EBIT К }

Уровень операционного рычага позволяет определить величину процентного изменения прибыли в зависимости от изменения объема продаж на 1%. При этом изменение EBITсоставит DOL%.

Нетрудно заметить, что при FC > 0 знаменатель в (10.20) всегда меньше числителя, а величина DOL > 1. Таким образом, изменение выручки на 1% будет приводить к более значительным колебаниям прибыли. В точке безубыточности значение уровня операционного рычага будет стремиться к бесконечности. При незначительных отклонениях объема продаж от точки безубыточности будет наблюдаться существенное изменение рентабельности бизнеса, снижающееся по мере отдаления от критического уровня.

Поскольку многие предприятия выпускают более одного вида продукции, уровень операционного рычага удобнее определять через стоимостные показатели

SAL-VC _ ЕВ IT + FC SALVC - FC EBIT y ’

Из изложенного следует ряд важных выводов.

1. При одинаковых суммарных издержках чем выше (ниже) доля постоянных затрат, тем выше (ниже) уровень операционного рычага.

3. Положительное воздействие рычага начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей деятельности. Достижение уровня безубыточности вознаграждается прибылью, быстро растущей с увеличением сбыта каждой дополнительной единицы продукции.

4. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект рычага снижается. Каждый последующий процент прироста объема продаж приводит к нарастающему темпу прироста суммы прибыли. Соответственно, при любом снижении объемов продаж прибыль будет падать более быстрыми темпами.

5. Рост доли постоянных затрат даже при снижении пере-менных издержек на единицу продукции всегда ведет к необходимости выбора стратегии, нацеленной на рост объемов реализации.

Рассмотрим пример.

Пример 10.7

В предыдущем периоде предприятие имело выручку в 1400,00 ед. Совокупные переменные затраты составили 800,00 ед., а постоянные - 250,00 ед. При этом была получена операционная прибыль в размере 350,00 ед. В следующем периоде планируется увеличение выручки на 15%. Как планируемый рост продаж повлияет на операционную прибыль предприятия при прочих неизменных условиях?

Определим величину DOL для базового периода. Согласно исходным данным

1400,00-800,00 1400,00-800,00-600,00 ’ "

Таким образом, изменение объема продаж на 1% при сохранении постоянных затрат на прежнем уровне вызовет изменение операционной прибыли на 1,714%.

Тогда рост выручки на 15% должен привести к увеличению операционной прибыли на1,714х 15 = 25,71%. Соответственно, ее величина должна составить

ЕВЩ = 350,00 х (1 + 0,2571) = 440,00 ед.

Проверим наше предположение построением прогнозного отчета о прибылях и убытках по форме, представленной в табл. 10.2. Результаты расчета представлены в табл. 10.8.

Таблица ю.8

Прогноз отчета о прибылях и убытках (пример 10.7)

Показатель Фактические

единицы План (рост продаж на 15%)

Выручка от реализации (SAL) 1400,00 1610,00 +15,00

Переменные затраты (VQ 800,00 920,00 + 15,00

Постоянные затраты (FQ 250,00 250,00 0

Операционная прибыль (EBIT) 350,00 440,00 +25,71

Операционный рычаг является показателем, помогающим менеджерам выбрать соответствующую стратегию предприятия в управлении затратами, прибылью и деловым риском. Его уровень может изменяться под влиянием следующих факторов:

Цена реализации;

Объемы продаж;

Переменные и постоянные затраты;

Комбинация перечисленных факторов.

При неблагоприятной конъюнктуре рынка, приводящей к снижению объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда еще не преодолена точка его безубыточности, необходимо принимать меры по снижению постоянных затрат. И наоборот, при благоприятной рыночной конъюнктуре и наличии определенного запаса финансовой прочности (величины БМ) требования к режиму экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объемы инвестиций в новые проекты и активы, проводить реконструкцию и модернизацию основных средств.

При управлении постоянными затратами следует иметь в виду, что их доля в значительной мере зависит от отраслевых особенностей бизнеса, определяющих различные требования к капиталоемкости производства, автоматизации труда, квалификации персонала и т. д. Кроме того, постоянные затраты в меньшей степени поддаются быстрому изменению. Поэтому предприятия капиталоемких отраслей (добывающей или тяжелой промышленности, машиностроения и т. п.), как правило, обладают меньшими возможностями в управлении операционным рычагом. В то же время предприятия сферы обслуживания могут легко регулировать уровень операционного рычага, исходя из той или иной рыночной ситуации.

Несмотря на эти ограничения, у менеджмента есть достаточно способов воздействия на общую величину и удельный вес постоянных затрат. К их числу можно отнести:

Сокращение коммерческих, общефирменных и административных расходов при неблагоприятной конъюнктуре рынка;

Продажу части неиспользуемого оборудования и нематериальных активов;

Сокращение объема потребляемых коммунальных услуг;

Пересмотр условий арендных платежей;

Применение таких схем, как субконтракты, аутсорсинг и т. п.

При управлении переменными затратами основные усилия

менеджмента должны быть направлены на их экономию. Ее обеспечение до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрее преодолеть эту точку. Дальше сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести:

Снижение численности работников основного и вспомогательных производств за счет роста производительности их труда;

Переход от сдельных видов оплаты труда к повременным;

Сокращение размеров запасов сырья, материалов и готовой продукции в периоды неблагоприятной рыночной конъюнктуры;

Внедрение ресурсосберегающих технологий;

Замену материалов на более дешевые аналоги без ущерба для качества продукции;

Обеспечение выгодных для предприятия условий поставки сырья и материалов и др.

Корректное использование эффекта операционного рычага, целенаправленное управление постоянными и переменными затратами, своевременное изменение их соотношения при меняющихся условиях хозяйствования позволяет увеличить потенциал формирования прибыли предприятия и снизить его деловой риск.

Разберем операционный рычаг предприятия и его влияние на производственно-хозяйственную деятельности, рассмотрим формулы расчета ценового и натурального рычага и разберем на примере его оценку.

Операционный рычаг. Определение

Операционный рычаг (операционный леверидж, производственный леверидж ) – показывает превышение темпов роста прибыли от продаж над темпом роста выручки предприятия. Цель функционирования любого предприятия является увеличение прибыли от продаж и соответственно чистой прибыли, которая может быть направлена на повышение производительности предприятия и росту его финансовой эффективности (стоимости). Использование операционного рычага позволяет управлять будущей прибыль от продаж предприятия за счет планирования будущей выручки. Основные факторы, которые влияют на объем выручки, являются: цена продукции, переменные, постоянные затраты. Поэтому целью менеджмента становится оптимизация переменных и постоянных затрат, регулирование ценовой политики для увеличения прибыли от продаж.

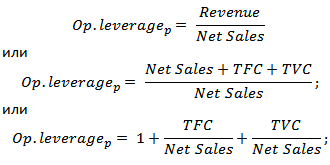

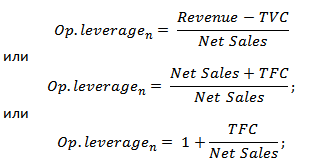

Формула расчета ценового и натурального операционного рычага

|

Формула расчета ценового операционного рычага |

Формула расчета натурального операционного рычага |

где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

) где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

)

|

где: Op. leverage n – натуральный операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TFC (Total Fixed Costs ) – совокупные постоянные затраты. |

Что показывает операционный рычаг?

Ценовой операционный рычаг отражает ценовой риск, то есть влияние изменения цены на размер прибыли от продаж. показывает производственный риск, то есть изменчивость прибыли от продаж в зависимости от объемов выпуска.

Высокие значения операционного рычага отражают значительное превышение выручки над прибылью от продаж и свидетельствуют о росте постоянных и переменных затрат. Рост затрат может происходить в следствие:

- Модернизации существующих мощностей, расширение производственных площадей, увеличение производственного персонала, внедрение инноваций и новых технологий.

- Уменьшении цен реализации продукции, не эффективный рост затрат на заработные платы низкоквалифицированного персонала, увеличение количества брака, снижение эффективности производственной линии и т.д. Это приводит неспособности обеспечить необходимый объем продаж и в итоге снижает запас финансовой прочности.

Другими словами, любые затраты на предприятии могут быть как эффективными, увеличивающими производственный, научный, технологический потенциал предприятия, так и наоборот сдерживающими развитие.

Операционный леверидж. Как влияет производительность на прибыль?

Эффект операционного рычага

Эффект операционного (производственного) рычага заключается в том, что изменение выручки предприятия оказывает более сильное влияние на прибыль от продаж.

Как мы видим из выше приведенной таблицы, основными факторами, влияющими на размер операционного рычага являются переменные, постоянные затраты, а также прибыль от продаж. Рассмотрим более подробно данные факторы рычага.

Постоянные затраты – это издержки, которые не зависят от объемов производства и реализации товаров, к ним, на практике, можно отнести: арендная плата за производственные площади, заработная плата управленческого персонала, проценты по кредиту, отчисления по единому социальному налогу, амортизация, налоги на имущество и т.д.

Переменные затраты – этоиздержки, которые меняются в зависимости от объемов производства и реализации товаров, к ним относят затраты на: материалы, комплектующие, сырье, топливо и т.д.

Прибыль от продаж зависит, прежде всего, от объемов продаж и ценовой политики предприятия.

Операционный рычаг предприятия и финансовые риски

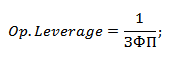

Операционный рычаг напрямую связан с запасом финансовой прочности предприятия через соотношение:

Op. Leverage – операционный леверидж;

ЗПФ – запас финансовой прочности.

С ростом операционного рычага снижается запас финансовой прочности предприятия, что приближает его к порогу рентабельности и неспособности обеспечивать устойчивое финансовое развитие. Поэтому предприятию необходимо постоянно отслеживать свои производственные риски и их влияние на финансовые.

Рассмотрим пример расчета операционного рычага в Excel. Для этого необходимо знать следующие параметры: выручку, прибыль от продаж, постоянные и переменные затраты. В результате формула расчета ценового и натурального операционного рычага будет следующая:

Ценовой операционный рычаг =B4/B5

Натуральный операционный рычаг =(B6+B5)/B5

Пример расчета операционного рычага в Excel

На основе ценового рычага можно оценить влияние ценовой политики предприятия на размер прибыли от продаж, так при увеличении цены продукции на 2% прибыль от продаж увеличиться на 10%. И при увеличении объемов производства на 2% прибыль от продаж увеличиться на 3,5%. Аналогично и обратное, при уменьшении цены и объемов результирующее значение прибыли от продаж уменьшится в соответствии с рычагом.

Резюме

В данной статье мы рассмотрели операционный (производственный) рычаг, который позволяет оценивать прибыль от продаж в зависимости от ценовой и производственной политики предприятия. Высокие значения рычага повышают риск резкого сокращения прибыли предприятия при неблагоприятной экономической ситуации, что в итоге может приблизить предприятие к точке безубыточности, когда прибыль равна убыткам.

В основе изменения эффекта производственного рычаг лежит изменение удельного веса постоянных затрат в общей сумме затрат предприятия. При этом необходимо иметь в виду, что чувствительность прибыли к изменению объема продаж может быть неоднозначной в организациях, имеющих различное соотношение постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в больше изменяется величина прибыли по отношению к темпам изменения выручки от реализации.

Величина операционного (производственного) рычага может изменяться под влиянием: цены и объема продаж; переменных и постоянных затрат; комбинации любых перечисленных факторов.

Следует отметить, что в конкретных ситуациях проявление механизма оперционного рычага имеет ряд особенностей, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем:

1. Положительное воздействие производственного рычаг начинает проявляться лишь после того, как предприятие преодолело точку безубыточной своей деятельности, т.е. предприятие в начале должно получить достаточной размер маржинального дохода, чтобы покрыть свои постоянные затраты. Это связано с тем, что предприятие обязано возмещать свои постоянные затраты независимо от конкретного объема продаж, поэтому, чем выше сумма постоянных затрат, тем позже, при прочих равных условиях, оно достигнет точки безубыточности своей деятельности.

В связи с этим, пока предприятие не обеспечило безубыточность своей деятельности, высокий уровень постоянных затрат будет являться дополнительным негативным фактором на пути к достижению точки безубыточности.

2. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного рычага начинает снижаться. Каждый последующий процент прироста объема продаж будет приводить к все большему темпу прироста суммы прибыли.

3. Механизм производственного левериджа имеет и обратную направленность - при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия.

Сила воздействия операционного рычага , как уже отмечалось, зависит от относительной величины постоянных расходов, которые при снижении доходов предприятия трудно поддаются уменьшению. Высокая сила воздействия операционного рычага в условиях экономической нестабильности, падения платежеспособного спроса потребителей означает, что каждый процент снижения выручки ведет к существенному падению прибыли и возможности вхождения предприятия в зону убытков.

Если определить риск деятельности конкретного предприятия как предпринимательский риск, то можно проследить следующую взаимосвязь силы действия операционного рычага и степени предпринимательского риска: при высоком уровне постоянных расходов предприятия и отсутствии их снижения в период падения спроса на продукцию предпринимательский риск увеличивается.

Для небольших фирм, специализирующихся на производстве одного вида продукции, характерна высокая степень предпринимательского риска. В этом же направлении действует неустойчивость спроса и цен на готовую продукцию, цен на сырье и энергетические ресурсы.

Таким образом, современное управление затратами предполагает достаточно многообразные подходы к учету и анализу издержек, прибыли, предпринимательского риска. Приходится осваивать эти интересные инструменты, чтобы обеспечить выживание и развитие своего дела.

Понимание сути операционного рычага и умение управлять им представляют дополнительные возможности для использования данного инструмента в инвестиционной политике компании. Так, производственный риск во всех отраслях в определенной степени может регулироваться менеджерами, например при выборе проектов с большими или меньшими постоянными издержками. При выпуске продукции, имеющей высокую емкость рынка, при уверенности менеджеров в объемах продаж, значительно превышающих точку безубыточности, возможны использование технологий, требующих высоких постоянных затрат, реализация инвестиционных проектов по установке высокоавтоматизированных линий, других капиталоемких технологий. В сферах деятельности, когда компания уверена в возможности завоевания устойчивого сегмента рынка, как правило, целесообразно внедрение проектов, имеющих меньший удельный вес переменных затрат.

Подводя итоги можно сказать:

- предприятие с большей величиной операционного риска больше рискует в случае ухудшения рыночной конъюнктуры, и в то же время оно имеет преимущества в случае улучшения конъюнктуры;

- предприятие должно ориентироваться в рыночной ситуации и регулировать структуру издержек соответствующим образом.

Управление затратами в связи с использованием эффекта операционного рычага позволяет оперативно и комплексно подходить к использованию финансов предприятия. Для этого можно воспользоваться правилом 50/50 . Все виды продукции подразделяются на две группы в зависимости от доли переменных затрат. Если она больше половины, то поданным видам продукции выгоднее работать над снижением затрат. Если доля переменных затрат меньше 50%, то предприятию лучше увеличить объемы продаж - это даст больше валовой маржи.

Фомина Ирина Александровна

профессор Санкт-Петербургского государственного университета гражданской авиации,

кандидат экономических наук, доцент 196210, Санкт-Петербург, ул. Пилотов, д. 38

Пирог Анна Игоревна

Воронцова Александра Михайловна

аспирант Санкт-Петербургского государственного университета

гражданской авиации 196210, Санкт-Петербург, ул. Пилотов, д. 38

ЭКОНОМИКА И УПРАВЛЕНИЕ

N 3 (65) 201

В статье рассмотрены вопросы управленческого учета в целях совершенствования деятельности предприятия. Авторы приходят к выводу, что для решения данной проблемы и более эффективного управления прибылью необходимо производить расчет итоговых показателей работы предприятия на основе маржинального подхода, что продемонстрировано на примере авиакомпании «ЮТэйр».

Маржинальный подход является неотъемлемой частью принятия управленческих решений на предприятиях различных сфер деятельности.

Комплексная оценка эффективности хозяйственной деятельности характеризует уровень и динамику итоговых показателей работы предприятия.

В соответствии с назначением любой коммерческой деятельности такими итоговыми показателями являются выручка от реализации и прибыль.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Основные возможности маржинального анализа состоят в определении:

безубыточного объема продаж (порога рентабельности , окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат ;

зоны безопасности (безубыточности) предприятия;

необходимого объема продаж для получения заданной величины прибыли;

критического уровня постоянных затрат при заданном уровне маржинального дохода;

критической цены реализации при заданном, объеме продаж и уровне переменных и постоянных затрат .

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа, ассортимент продукции, цены на новое изделие и др.

В современных условиях на российских предприятиях вопросы регулирования массы и динамики прибыли выходят на одно из первых мест в управлении финансовыми ресурсами. Решение данных вопросов входит в рамки операционного (производственного) финансового менеджмента.

Основа финансового менеджмента - финансовый хозяйственный анализ, при проведении которого первостепенное значение приобретает анализ структуры себестоимости.

Известно, что предпринимательская деятельность связана со многими факторами, влияющими на ее результат, которые принято делить на две группы. Первая группа факторов связана с максимизацией прибыли за счет ценовой политики, рентабельности продукции, ее конкурентоспособности. Вторая группа факторов связана с выявлением критических показателей по объему реализуемой продукции, наилучшим сочетанием предельной выручки и предельных затрат, с делением затрат на переменные и постоянные.

Анализ производственных затрат позволяет определить их влияние на объем прибыли от реализации, но если к этим проблемам подойти глубже, то выясняется следующее.

Такое деление:

помогает решить задачу увеличения массы прибыли за счет относительного сокращения тех или иных затрат;

позволяет искать оптимальное сочетание переменных и постоянных затрат, обеспечивающих прибавку прибыли;

позволяет судить об окупаемости затрат и финансовой устойчивости в случае ухудшения хозяйственной ситуации.

Критерием выбора наиболее рентабельной продукции могут служить следующие показатели:

валовая маржа на единицу продукции;

доля валовой маржи в цене единицы продукции;

валовая маржа на единицу ограниченного фактора.

Рассматривая поведение переменных и постоянных затрат, следует анализировать состав и структуру затрат на единицу продукции в определенном периоде времени и при определенном количестве продаж. Поведение переменных и постоянных затрат при изменении объема производства характеризуется следующим образом (табл. 1) .

Таблица 1. Поведение постоянных и переменных издержек при изменении объема производства

Структура издержек - не столько количественное отношение, сколько качественное. Тем не менее влияние динамики переменных и постоянных затрат на формирование финансовых результатов при изменении объема производства весьма существенно. Именно со структурой затрат тесно связано понятие операционного рычага.

Анализ динамики выручки от реализации и прибыли предприятий показывает, что изменение выручки от реализации вызывает более сильное изменение прибыли . Этот эффект называется производственным (операционным) рычагом.

Для расчета эффекта, или силы воздействия, рычага используется целый ряд показателей. При этом требуется разделение издержек на переменные и постоянные с помощью промежуточного результата. Эту величину принято называть валовой маржой (суммой покрытия, вкладом).

В эти показатели входят:

валовая маржа = прибыль от реализации + постоянные затраты;

вклад (сумма покрытия) = выручка от реализации - переменные затраты;

сила воздействия операционного рычага = (выручка от реализации - переменные затраты)/ прибыль от реализации;

эффект операционного рычага = темп прироста прибыли/темп прироста выручки.

Если трактовать эффект воздействия операционного рычага как изменение валовой маржи, то ее расчет позволит ответить на вопрос, насколько изменяется прибыль от увеличения объема (производства, сбыта) продукции.

Между значением производственного (операционного рычага) и отношением постоянных и переменных расходов существует прямая взаимосвязь:

1) значение рычага тем больше, чем выше уровень отношения постоянных расходов к переменным;

2) значение рычага тем меньше, чем ниже уровень отношения постоянных расходов к переменным. Расчет эффекта операционного рычага в системе маржинального анализа деятельности авиакомпании «ЮТэйр» представлено в табл. 2 .

Таблица 2. Расчет порога рентабельности, запаса финансовой прочности, силы воздействия операционного рычага авиакомпании «ЮТэйр»

| Показатели | Единица измерения | Год | ||

| 2008 | 2007 | 2006 | ||

| Выручка всего | Тыс. руб. | 16 974 418 | 12 110 492 | 8 320 060 |

| Расходы переменные | Тыс. руб. | 10 211334 | 7 432 199 | 4 508 407 |

| Валовая маржа (В - VC) | Тыс. руб. | 6 763 084 | 4 678 293 | 3 811653 |

| Коэффициент валовой маржи (ВМ/В) | 0,4 | 0,37 | 0,5 | |

| Порог рентабельности (FC/KBM) | Тыс. руб. | 9 293 071 | 8 697 659 | 6 257 244 |

| ЗФП (В - ПР) | Тыс. руб. | 7 681 347 | 3 412 833 | 2 062 816 |

| Прибыль (ЗФП КВМ) | Тыс. руб. | 3 060 464 | 1 318 380 | 945 034 |

| Сила воздействия 0Р | 2,2 | 3,5 | 4,0 | |

| Рентабельность продаж (П/В 100%) | % | 18,0 | 10,9 | 5,6 |

| Рентабельность производства (П/Р 100%) | % | 29,9 | 17,7 | 20,9 |

Источник: таблица составлена на основе авторских расчетов по данным с сайта Авиакомпании ЮТэйр: www.utair.ru. Примечание: В - выручка от реализации авиационных услуг; VC - переменные издержки; FC - постоянные издержки; ВМ - валовая маржа; КВМ - коэффициент валовой маржи; ЗФП - запас финансовой прочности ; ПР - порог рентабельности; ОР - операционный рычаг; П - эксплуатационная прибыль; Р - эксплуатационные расходы.

Анализ полученных данных показывает, что объем выручки предприятия выше порога рентабельности. В свою очередь это свидетельствует о том, что порог рентабельности был преодолен за все анализируемые периоды и авиакомпания находится в зоне прибыли, т. е. получает прибыль от основных видов деятельности.

Также видно, что валовая маржа обеспечивает покрытие постоянных расходов и формирует прибыль предприятия как в 2008 г., так и в 2007 и 2006 гг.

Запас финансовой прочности показывает, что даже если в авиакомпании произошло бы падение выручки на 7 681 347тыс. руб. [Там же], то группа «Ютэйр» могла бы выдержать это, прежде чем понесла убытки. Аналогично и для 2007 г., и 2006 г. Видно, что в 2006 г. запас финансовой прочности хоть и существовал, но был незначителен, что свидетельствовало о предупреждении об опасности. Однако к 2008 г. сформировалась так называемая «подушка безопасности» - вследствие увеличения запаса финансовой прочности. Целесообразно говорить о том, что степень риска становится с каждым годом ниже.

По результатам показателя операционного рычага можно судить о том, что выручка от реализации возрастает, следовательно, сила воздействия операционного рычага снижается. Каждый процент прироста выручки дает все меньшую силу воздействия операционного рычага. На основе изложенного можно сделать вывод о том, что степень предпринимательского риска снижается, так как сила воздействия операционного рычага убывает с каждым годом.

Таким образом, на основе проведенного маржинального анализа можно говорить об успешном функционировании авиакомпании «ЮТэйр» на рынке воздушных перевозок.

Имеются и другие, более сложные, модификации формулы расчета эффекта операционного левериджа, которые отличаются от представленной нами. Однако, несмотря на различия алгоритмов определения эффекта операционного левериджа, содержание механизма управления операционной прибылью путем воздействия на соотношение постоянных и переменных издержек предприятия остается неизменным.

В конкретных ситуациях операционной деятельности предприятия проявление механизма операционного левериджа имеет ряд особенностей, которые необходимо учитывать в процессе его использования для управления прибылью . Сформулируем основные из них.

1. Положительное воздействие операционного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей операционной деятельности.

2. После преодоления точки безубыточности - чем выше коэффициент операционного левериджа, тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объем реализации продукции.

3. Наибольшее положительное воздействие операционного левериджа достигается в поле, максимально приближенном к точке безубыточности (после ее преодоления).

4. Механизм операционного левериджа имеет и обратную направленность - при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой операционной прибыли.

5. Эффект операционного левериджа стабилен только в коротком периоде.

Это определяется тем, что операционные затраты, относимые к составу постоянных, остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе наращивания объема реализации продукции происходит очередной скачок суммы постоянных операционных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою операционную деятельность. Иными словами, после такого скачка, обусловливающего изменение коэффициента операционного левериджа, его эффект по-новому проявляется в новых условиях хозяйствования.

Понимание механизма проявления операционного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных издержек в целях повышения эффективности операционной деятельности. Это управление сводится к изменению значения коэффициента операционного левериджа при различных тенденциях конъюнктуры товарного рынка и стадиях жизненного цикла предприятия.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема реализации продукции, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению значения коэффициента операционного левериджа. И наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного предела безопасности (запаса прочности), требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены - в такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию производственных основных фондов.

Управление операционным левериджем (рычагом) может осуществляться путем воздействия как на постоянные, так и на переменные операционные затраты .

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями осуществления операционной деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда.

Следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокий коэффициент операционного левериджа, теряют гибкость в управлении своими издержками. Несмотря на эти объективные ограничители, при необходимости на каждом предприятии имеется достаточно возможностей снижения суммы и удельного веса постоянных операционныхзатрат.

К числу таких резервов можно отнести существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и некоторые другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и реализации продукции существует прямая зависимость . Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту суммы маржинальной прибыли, что позволяет быстрее преодолеть эту точку.

После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост валовой операционной прибыли. К числу основных резервов экономии переменных затрат можно отнести:

снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда;

сокращение размера запасов сырья, материалов, готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка;

обеспечение выгодных для предприятия условий поставки сырья и материалов и другие. Целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволяют увеличить потенциал формирования операционной прибыли предприятия.

Операционный рычаг (леверидж) - это показатель, отвечающий на вопрос, во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Иными словами, при планировании прироста или снижения выручки от продаж использование показателя операционного рычага позволяет одновременно определить прирост или уменьшение прибыли. И наоборот, если в плановом периоде предприятию необходима определенная величина прибыли от продаж, с помощью операционного рычага можно установить, какая выручка от продаж обеспечит нужную прибыль.

Механизм применения операционного рычага зависит оттого, какие факторы воздействуют на изменение выручки от продаж в плановом периоде по сравнению с базисным: динамика цен, либо динамика натурального объема продаж, либо оба фактора вместе.

Как правило, на практике выручка растет или снижается под влиянием одновременного действия обоих факторов. Но при планировании прибыли важнейшее значение имеют степень и направление воздействия на выручку каждого фактора.

Динамика выручки от продаж в результате снижения или роста цен на реализуемую продукцию (работы, услуги) сказывается на величине прибыли иначе, чем динамика выручки в результате увеличения или уменьшения натурального объема продаж.

Если изменение спроса на продукцию выражается только через изменение цен, а натуральный объем продаж остается на базисном уровне, то вся сумма прироста или уменьшения выручки от продаж одновременно становится суммой прироста или снижения прибыли.

Если сохраняются базисные цены, но изменяется натуральный объем продаж, то рост или снижение прибыли - это по сумме рост или снижение выручки, уменьшенный на соответствующее изменение величины переменных затрат.

Следовательно, изменение цен в большей степени отражается на динамике прибыли от продаж, чем изменение натурального объема продаж. Уже было сказано, что операционный рычаг - это измеритель превышения темпов динамики прибыли над темпами динамики выручки.

Таким образом, даже не делая никаких расчетов, можно утверждать следующее: показатель операционного рычага при изменении выручки только за счет цен всегда будет выше, чем при изменении выручки только за счет натурального объема продаж.

На основе изложенного можно сделать вывод о целесообразности применения маржинального подхода при расчете итоговых показателей работы авиапредприятия с целью принятия обоснованных управленческих решений.

Литература

1. Галицкая С. В. Финансовый менеджмент. Финансовый анализ. М.: Эксмо, 2009.

2. Кэмбелл М. Р., Брю С. Л. Экономикс: Принципы, проблемы и политика. В 2 т. Т. 2. / Пер. с англ. М.: Республика, 1992.

3. Карпова Г. А. Анализ финансовой устойчивости коммерческих организаций // http://www.gasu.ru/vmu/arhive.

4. Ковалев А. И., Привалов В. П. Анализ финансового состояния предприятия. М.: Центр экономики и маркетинга, 2001.

5. http://www.utair.ru.

6. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. М.: ООО «Новое знание», 2009.

7. Шеремет А. Д. Управленческий учет: Учеб. пособие. М.: ИД ФБК-ПРЕСС, 2000.